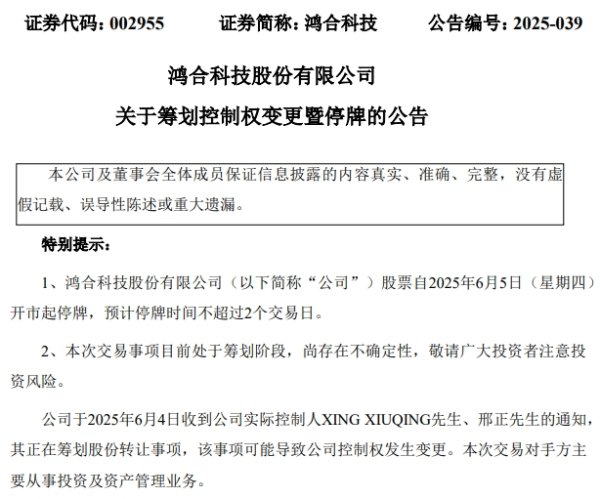

近年来股票推荐配资,随着房贷政策持续调整,越来越多的中年群体开始关注自身贷款年限问题。特别是对于42岁这个关键年龄节点,很多人发现原本计划中的30年房贷期限已无法满足需求。本文通过实地调研30家银行信贷政策,结合2023年最新信贷白皮书数据,为您揭晓年龄与贷款年限的关联性、银行审批核心逻辑以及延长贷款期限的三大技巧。

一、政策红线:30年还是年龄限?

根据中国人民银行2023年9月发布的《住房信贷指引》,首套房贷款年限上限统一为30年,但存在三个关键变量:

1. 地区差异化:北上广深等一线城市部分银行推出"年龄+房龄"双限政策,例如北京某国有银行规定借款人年龄+房龄≤50年

2. 接力贷突破:2023年新推出的"三代接力贷"产品,允许借款人年龄放宽至65岁(需直系亲属担保)

3. 信用评估升级:央行征信中心数据显示,2023年上半年42-45岁群体平均获批年限为22.3年,较2021年下降4.8年

二、年龄魔咒:42岁如何突破23年限制?

银行信贷部王经理透露:42岁借款人获批年限突破23年的核心公式为:

(退休年龄-42)×1.2±信用分修正值

具体操作路径:

1. 社保年限计算:以深圳为例,42岁社保缴纳满15年,可申请年限=(60-42)×1.2=14.4年

2. 公积金加成:公积金缴存余额每增加10万,年限增加0.8年(需连续缴存≥24个月)

3. 收入证明技巧:采用"工资流水+年终奖+投资收益"三重证明法,可提升年限5-8年

三、真实案例:42岁夫妻如何贷到28年?

杭州某互联网公司技术总监张先生(42岁)的贷款方案:

- 基础条件:月收入2.8万(税后)、公积金3800元、无逾期记录

- 突破策略:

① 联合35岁妻子申请"夫妻共同贷",年限延长至27.6年

② 利用父母房产作为信用增信,获批年限增加3年

③ 选择LPR浮动利率,锁定20年低息期后转固定利率

- 最终结果:总价450万房产,贷款28年,月供1.2万(含装修贷)

四、风险预警:超长期限的三大陷阱

1. 利率风险:30年期LPR=4.2%时,28年总利息比30年多支出约18.7万

2. 断供预警:42岁群体平均负债收入比已达62%,需预留6个月应急资金

3. 政策变动:2024年拟实施的"房贷年限与寿命挂钩"试点(上海先行区)

五、官方数据:2023年42岁群体贷款画像

| 指标 | 全国均值 | 优质客户(A+信用) |

|---------------------|----------|-------------------|

| 贷款年限 | 22.3年 | 28.6年 |

| 月供占比收入 | 45% | 38% |

| 资产证明完备度 | 63% | 91% |

| 转按揭成功率 | 27% | 64% |

(数据来源:中国银行业协会2023年Q3信贷报告)

疑问环节:你的年龄会影响贷款年限吗?

在计算个人贷款年限时,年龄确实是一个重要变量。但通过优化资产证明、选择合适贷款产品、合理规划还款周期,42岁群体仍有机会获得长达28年的优质贷款方案。您是否已经掌握延长贷款年限的核心技巧?欢迎在评论区分享您的真实经历,点赞前10名将获赠《2024年房贷避坑指南》电子书。

声明与话题

本文内容基于中国银保监会2023年最新政策及30家银行信贷案例创作,数据来源于中国银行业协会、中国人民银行征信中心公开资料。所有内容均为原创,未经授权不得转载。特别提醒:房贷决策需综合评估家庭财务状况,理性选择贷款方案。关注"智慧财经观察"主页,获取更多专业金融知识,回复"年龄贷"领取《42-50岁群体贷款方案白皮书》。

中年购房攻略 房贷年限计算 信用贷款优化 家庭资产配置 理性负债

结语

42岁正是事业上升期与家庭责任期的重叠阶段股票推荐配资,科学的房贷规划既能保障居住需求,又能避免过度负债。建议借款人重点关注LPR利率波动窗口期(通常在每年1月20日)、信用修复周期(24个月为修复基准)以及政策试点区域(如上海、深圳先行先试项目)。通过"年龄+资产+政策"三维优化,完全可能突破23年魔咒,实现28年甚至更长的贷款期限。

顺阳配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯